Baza ERIF – jakie dane zawiera?

Baza ERIF, inaczej Rejestr Dłużników ERIF Biuro Informacji Gospodarczej SA, jest jednym z najważniejszych biur informacji gospodarczej. Należy do grupy windykacyjnej KRUK. Zadaniem ERIF jest gromadzenie, przechowywanie i udostępnianie innym podmiotom informacji gospodarczych o konsumentach. Należy zauważyć, że rejestr gromadzi dane dotyczące zarówno osób fizycznych, jak i przedsiębiorstw.

Pamiętajmy, że baza ERIF gromadzi dwa rodzaje informacji: pozytywne i negatywne. Nasze nazwisko znajdzie się więc w rejestrze zarówno w momencie, kiedy spłacimy kredyt czy pożyczkę w terminie, a także wtedy, gdy na naszym koncie powstanie zadłużenie.

Jak trafić do ERIF BIG?

Każdy kto sięga po kredyt czy pożyczkę musi być świadomy, że napotykając komplikacje może znaleźć się w bazie ERIF. W jaki sposób możemy do niej trafić? Wystarczy, że nasze zadłużenie sięgnie co najmniej 200 zł. Inaczej sytuacja ma się w przypadku przedsiębiorstw. Firmy do bazy ERIF BIG trafią dopiero wtedy, gdy stan ich zadłużenia sięgnie 500 zł.

Bez względu na to czy jesteśmy osobami fizycznymi, czy właścicielami przedsiębiorstw musimy pamiętać, że wpis w bazie ERIF może nam utrudnić funkcjonowanie na rynku finansowym. Każda firma pożyczkowa czy bank ma wgląd w rejestry dłużników. Wiąże się to z tym, że nie ukryjemy przed nikim negatywnego wpisu o naszej osobie, możemy więc mieć trudności z uzyskaniem pożyczki.

Na szczęście rynek finansowy jest bardzo bogaty. W związku z tym nawet osoby posiadające negatywny wpis w bazie ERIF mogą liczyć na pożyczkę. Wielu kredytodawców oferuje pożyczki bez baz. Co to oznacza? Pożyczkodawca rozpatrując nasz wniosek o pożyczkę może zajrzeć w rejestry, jednak ostatecznej decyzji nie podejmie w oparciu o nie. Jest to dobre rozwiązanie dla osób, które mając złą zdolność kredytową chcą ubiegać się o dodatkową gotówkę.

Większość informacji w ERIF BIG jest pozytywna

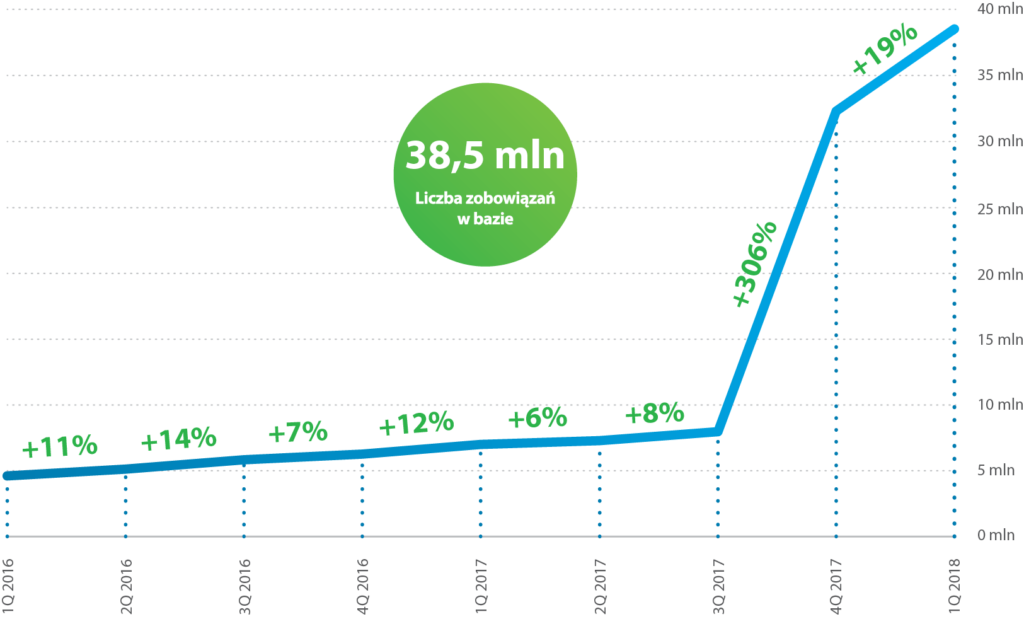

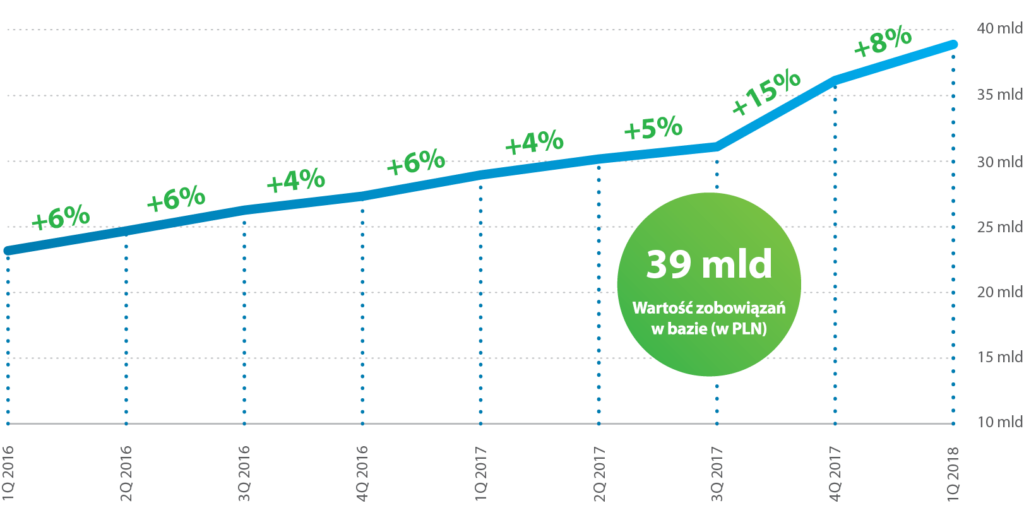

Baza ERIF początkowo gromadziła negatywne wpisy o konsumentach rynku pożyczkowego. Jednak już w 2011 roku pojawił się pierwszy wpis o terminowej płatności osoby fizycznej. Dziś rejestr gromadzi wpisy dotyczące 38,5 mln spraw finansowych na kwotę 38,9 mld zł. Co ciekawe, 38 mln zapisów dotyczy informacji pozytywnej. Oznacza to, że konsumenci prawidłowo oceniają ryzyko kredytowe i sięgają po pożyczki mając pozytywny scoring BIK.

Dynamika wzrostu liczby spraw w ERIF BIG S.A.

Źródło: https://erif.pl/o-nas/baza-danych/

Dynamika wzrostu wartości spraw w ERIF BIG S.A.

Źródło: https://erif.pl/o-nas/baza-danych/

Jak sprawdzić czy zostaliśmy wpisani do bazy ERIF

Nie tylko pożyczkodawcy mogą sprawdzić istnienie w rejestrze wpisu o nas. Możemy tego dokonać także sami. Wystarczy, że wejdziemy na stronę internetową rejestru i założymy tam swoje konto. Z jego profilu będziemy mogli wygenerować specjalny raport mówiący o naszych uregulowanych i zaległych płatnościach. W ten sposób będziemy mogli także sprawdzić, czy ktoś wziął na nas pożyczkę. Raz na pół roku pobranie takiego dokumentu jest darmowe. Jeśli mamy ochotę sprawdzać swoją zdolność finansową częściej, możemy wygenerować raport płacąc 3 zł.

Co w przypadku gdy w bazie ERIF nie ma o nas wpisu, a nasz wniosek o pożyczkę mimo to został odrzucony? Może to oznaczać, że wpis o naszym zadłużeniu znajduje się w innym rejestrze. Istnieje ich kilka i mają one taką samą wagę dla kredytodawcy co baza ERIF. Są nimi: BIG InfoMonitor, KRD czy BIK. Zanim więc sięgniemy po wybrany produkt instytucji finansowych, przeanalizujmy naszą historię kredytową uwzględniając wpisy w bazach.